JavaХрбЕ

JavaХрбЕ

ШэМўВтЪдХрбЕ

ШэМўВтЪдХрбЕ

WebХрбЕ

WebХрбЕ

LinuxХрбЕ

LinuxХрбЕ

PythonХрбЕ

PythonХрбЕ

ЛЅСЊЭјгЊЯњХрбЕ

ЛЅСЊЭјгЊЯњХрбЕ

UIХрбЕ

UIХрбЕ

ДѓЪ§ОнХрбЕ

ДѓЪ§ОнХрбЕ ЮЂаХЙЋжкКХ ЛиИД"ДѓРёАќ"ЯэИЃРћ

ЮЂаХЙЋжкКХ ЛиИД"ДѓРёАќ"ЯэИЃРћ  бЇЯАНЛСїШК ЗжЯэITжЊЪЖ

бЇЯАНЛСїШК ЗжЯэITжЊЪЖ

ЯТдиЁОITгХбЇЁП ЛКДцЪгЦЕЫцЪБЫцЕибЇ

ЯТдиЁОITгХбЇЁП ЛКДцЪгЦЕЫцЪБЫцЕибЇ  ЮЂаХЩЈТыЙизЂ ЛиИД“ДѓРёАќ”ЯэИЃРћ

ЮЂаХЩЈТыЙизЂ ЛиИД“ДѓРёАќ”ЯэИЃРћ  010-6095-7397

010-6095-7397

ОрРы2024ФъPMPПМЪдНіЪЃ

20Ьь ФњЕБЧАЕФЮЛжУ >

ФњЕБЧАЕФЮЛжУ >

PMP®ПМЪдЯрЙиМЦЫуЙЋЪНЛузм

1ЁЂШ§ЕуЙРЫу

ЭЈЙ§ПМТЧЙРЫужаЕФВЛШЗЖЈадКЭЗчЯеЃЌПЩвдЬсИпЛюЖЏГжајЪБМфЙРЫуЕФзМШЗадЁЃетИіИХФюдДздМЦЛЎЦРЩѓММЪѕ(PERT)ЁЃPERTЪЙгУШ§жжЙРЫужЕРДНчЖЈЛюЖЏГжајЪБМфЕФНќЫЦЧјМфЃК

зюПЩФмЪБМф(tM)ЁЂзюРжЙлЪБМф(tO)ЁЂзюБЏЙлЪБМф(tP)ЁЂЦкЭћГжајЪБМф(tE)

Ш§НЧЗжВМtE=(tO+tM+tP)/3

БДЫўЗжВМ(дДздДЋЭГЕФPERTММЪѕ)tE=(tO+4tM+tP)/6ЁОДЫЮЊГЃгУЕФШ§ЕуЙРЫуЙЋЪНЁП

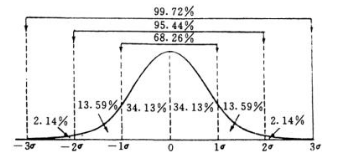

БъзМВю(SD-Standard Deviation)=(tP-tO)/6

ЗНВюЃКУПИіЛюЖЏЕФБъзМВюЕФЦНЗНЃЌЧѓКЭЃЌПЊЦНЗНЁЃ

2ЁЂе§ЬЌЗжВММЦЫу

3ЁЂОіВпЪїЗжЮі

4ЁЂЙЕЭЈЧўЕРЪ§

ЧБдкЙЕЭЈЧўЕРЕФзмСПЮЊn(n−1)/2ЃЌЦфжаЃЌnДњБэИЩЯЕШЫЕФЪ§СПЁЃР§ШчЃЌга10ИіИЩЯЕШЫЕФЯюФПЃЌОЭга10(10−1)/2=45ЬѕЧБдкЙЕЭЈЧўЕРЁЃ

ЧызЂвтЃЌДЫДІЕФNАќРЈСЫЯюФПОРэБОШЫЁЃ

5ЁЂзджЦЛђЭтЙКЗжЮі

ОйР§ЃКОіЖЈЪЧзтНшЛЙЪЧЯюФПжДааЫљашЕФЩшБИЁЃзтНшГЩБОЮЊУПЬь$50УРдЊЁЃзтСоГЩБОЮЊУПЬь20УРдЊЃЌМгЩЯвЛДЮадГЩБО$3,000УРдЊЁЃзтСоЩшБИБШзтНшЩшБИИќКЯЫуЕФуажЕЪЧдкФФвЛЬьжЎКѓ?

НтЮіЃКзджЦЛђЭтЙКЗжЮіЕФбгЩь-зтНшЛђзтСоЃЌМйЩшЗЇжЕЮЊXЃЌгЩДЫЕУГі50X=20X+3000ЃЌX=100ЁЃ

ЙЪ0-100ЬьФкЃЌбЁдёзтНшЁЃ100ЬьвдЩЯЃЌбЁдёзтСоЁЃ

6ЁЂОЛЯжжЕЁЂЛиЪеЦкЁЂЛиБЈТЪ

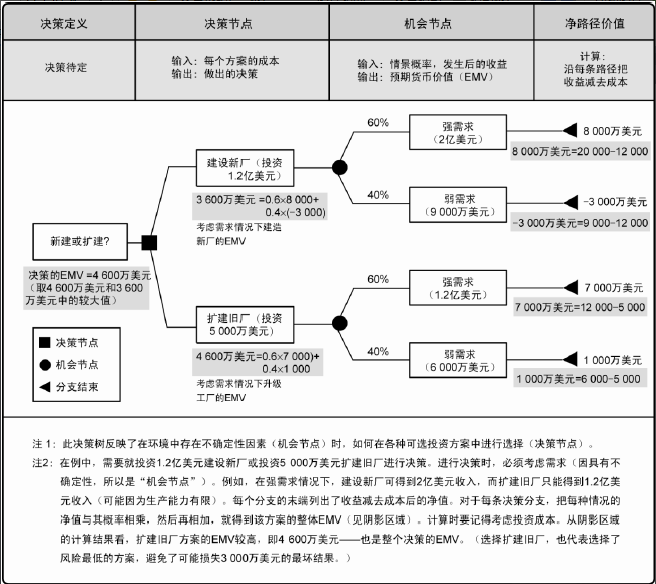

ЯжжЕ(Present value)ЃЌжИзЪН№елЫужСЛљзМФъЕФЪ§жЕЃЌвВГЦелЯжжЕЁЂвВГЦдкгУМлжЕЃЌЪЧжИЖдЮДРДЯжН№СїСПвдЧЁЕБЕФелЯжТЪНјааелЯжКѓЕФМлжЕЁЃ

ЯжжЕ(PV)ЃКPV=FV/(1+K)nЃЌFVжИНЋРДжЕЃЌkДњБэЭЖзЪЕФРћТЪЃЌnДњБэФъЪ§ЁЃ

ОЛЯжжЕЪЧжИвЛИіЯюФПдЄЦкЪЕЯжЕФЯжН№СїШыЕФЯжжЕгыЪЕЪЉИУЯюМЦЛЎЕФЯжН№жЇГіЕФВюЖюЁЃОЛЯжжЕЮЊе§жЕЕФЯюФППЩвдЮЊЙЩЖЋДДдьМлжЕЃЌОЛЯжжЕЮЊИКжЕЕФЯюФПЛсЫ№КІЙЩЖЋМлжЕЁЃ

ОЛЯжжЕ(NPV)ЃКNPV=∑(CI-CO)/(1+i)nЃЌCIБэЪОФГвЛФъЕФЯжН№СїШыЃЌCOБэЪОФГвЛФъЕФЯжН№жЇГіЃЌiДњБэелЯжТЪЃЌЛђЛљзМЪевцТЪЃЌnДњБэФъЪ§ЁЃ

МлжЕЗжЮі(VA)ЃКV(МлжЕ)=F(ЙІФм)/C(ГЩБО)

дЫгЊРћШѓЃКЪеШы-(жБНгГЩБО+МфНгГЩБО)

дЫгЊзЪБОЃКЕБЧАЕФзЪВњ-ЕБЧАЕФеЎЮё

ЪевцГЩБОБШТЪЃКЦкЭћЪеШы/ЦкЭћГЩБОЁЃВтСПЯрЖдгкГЩБОЕФЪевц(ЛиБЈ)ЃЌВЛНіНіЪЧРћШѓЁЃИУБШТЪдНИпдНКУ(ШчЙћБШТЪГЌЙ§1ЃЌЪевцДѓгкГЩБО)ЁЃ

ФкВПЪевцТЪ(IRR):ЪЙЕУГЩБОЕФМЦЛЎжЕЕШгкЪевцЕФМЦЛЎжЕЕФРћТЪЁЃ

ЭЖзЪЛиЪеЦкЪЧжИгУЖрГЄЪБМфФмАбЯюФПЭЖзЪЪеЛиРДЃЌЭЈГЃЪЧЯюФПНЈЩшЦкМгЩЯЯюФПЭЖВњКѓРлМЦдЫгЊРћШѓДяЕНЭЖзЪН№ЖюЫљашЕФЪБМфЁЃ

ЭЖзЪЛиБЈТЪЪЧжИЯюФПЭЖВњКѓЕФФъОљдЫгЊРћШѓгыЯюФПЭЖзЪЖюжЎБШ(дЫгЊЦкФъОљОЛЪевц/ЭЖзЪзмЖю)ЁЃЭЖзЪЛиБЈТЪдНИпдНКУЁЃ

МЦЫуЭЖзЪЛиБЈТЪЃЌашвЊПМТЧЯюФПЭЖВњКѓЕФећИідЫгЊЦк(жБЕНЯюФПВњЦЗБЈЗЯ)ЕФРћШѓЃЌетвЛЕугыЭЖзЪЛиЪеЦкВЛЭЌЁЃОВЬЌЭЖзЪЛиБЈТЪвВВЛПМТЧЛѕБвЕФЪБМфМлжЕЁЃ

>>БОЮФЕижЗЃК

зЂЃКБОеОИхМўЮДОаэПЩВЛЕУзЊдиЃЌзЊдиЧыБЃСєГіДІМАдДЮФМўЕижЗЁЃ

жаЙЋPMPБИПМНЛСїЦНЬЈ

-

PMPЮЂаХНЛСїШК

-

PMPQQНЛСїШК

БЈПМжИФЯ

ШШУХЮФеТ ГЃМћЮЪЬт

- 01ЙужнPMPжНжЪжЄЪщСьШЁЃЈНіЯо22Фъ11дТЃЌ23Фъ3дТЁЂ5дТЁЂ8дТПМЪдЕФЭЌбЇЃЉ

- 02ЩюлкPMPжНжЪжЄЪщСьШЁЃЈНіЯо22Фъ11дТЃЌ23Фъ3дТЁЂ5дТЁЂ8дТПМЪдЕФЭЌбЇЃЉ

- 03ЮїВиPMPжНжЪжЄЪщСьШЁЃЈНіЯо22Фъ11дТЃЌ23Фъ3дТЁЂ5дТЁЂ8дТПМЪдЕФЭЌбЇЃЉ

- 04ЬьНђPMPжНжЪжЄЪщСьШЁЃЈНіЯо22Фъ11дТЃЌ23Фъ3дТЁЂ5дТЁЂ8дТПМЪдЕФЭЌбЇЃЉ

- 05ЫФДЈPMPжНжЪжЄЪщСьШЁЃЈНіЯо22Фъ11дТЃЌ23Фъ3дТЁЂ5дТЁЂ8дТПМЪдЕФЭЌбЇЃЉ

- 01зЂвтЃЁPMPГЩМЈЮоЗЈБЛЕкШ§ЗНВщбЏМАаоИФЃЌНїЗРБЛЦ~

- 022024Фъ3дТББОЉPMIШЯжЄПМЪдЗбЗЂЦБЗжЗЂЁЂгЪМФМАВщбЏЯрЙиЪТвЫЕФЭЈжЊ

- 032024Фъ3дТАВЛеPMIШЯжЄПМЪдЗбЗЂЦБЗжЗЂЁЂгЪМФМАВщбЏЯрЙиЪТвЫЕФЭЈжЊ

- 042024Фъ3дТжиЧьPMIШЯжЄПМЪдЗбЗЂЦБЗжЗЂЁЂгЪМФМАВщбЏЯрЙиЪТвЫЕФЭЈжЊ

- 052024Фъ3дТЙуЖЋPMIШЯжЄПМЪдЗбЗЂЦБЗжЗЂЁЂгЪМФМАВщбЏЯрЙиЪТвЫЕФЭЈжЊ

ОЉЙЋЭјАВБИ 11010802020593КХ

ОЉЙЋЭјАВБИ 11010802020593КХ ЕчзггЊвЕжДее

ЕчзггЊвЕжДее